知っていますか?確定拠出年金を受け取る方法

確定拠出年金制度で準備するお金の目的は“60歳以降の老後の資産”です。確定拠出年金について調べると入り口、つまり、毎月の掛金額が“非課税”となるという点について目にすることが多いですよね。

でも、最終的にお金を受け取るときは必ず全額非課税になるわけではないのです。場合によっては課税される可能性があります。受け取り方法によっては、税額が変わるため、きちんと理解しておきましょう。

60歳以降の受け取り方法は大きく分けて2種類あります

60歳以降の受け取り方は大きく分けて2種類。①一括で受け取る“一時金”と②分割で受け取る“年金”です。まず①一時金で受け取る場合から確認していきましょう。

一時金に対する課税について

一時金で受け取る場合、そのお金は“退職手当”という扱いになります。この退職手当、税金を計算する際には“退職所得”として課税対象となります。

しかし、以下の通り、課税対象と言っても“退職所得控除”という控除額を超えた分で、さらにその「半分」にしか課税されません。

退職所得の計算方法

つまり、“退職所得控除額”を超えなければ税金は発生しないのです。それではその“退職所得控除額”は一体いくら位あるのでしょうか?

退職所得控除の計算方法

退職所得控除額を計算する際には勤続年数が必要になり、次の通り計算します。

例えば勤続年数38年の場合

退職所得控除額=800万円+70万円×(38−20)=2,060万円となります。

この様に退職所得控除額は勤続年数が長ければ長いほど有利ですし、かなり大きな控除枠なのです。

ここで察しの言い方は「確定拠出年金を受け取るときに勤続年数ってどうやって計算するの?」と思われたかもしれませんね。

確定拠出年金を受け取る際には、制度の加入者期間を勤続年数とみなして退職所得控除額を計算するのです。

なので、退職金がない自営業、フリーランスの方は退職所得控除額は本来使い道がありませんので、確定拠出年金のお金を受け取るときにフル活用してください!

なお、ここで注意したいのは加入者期間とは“掛金を拠出している期間”という点です。つまり、掛金を0円にして運用だけをしている(運用指図者)期間は対象外となりますのでご注意ください。

では、会社勤めの方で会社から退職金がもらえる方はどうなるのでしょうか?

会社からの退職金を受け取る年と確定拠出年金を受け取る年が同じ年か、違う年かによっても計算方法が異なります。

ここでは一番想定されやすい同じ年に会社から退職金を受け取り、確定拠出年金を受け取る場合のケーススタディを見ていきましょう。

退職金と 確定拠出年金の一時金を同じ年に受け取る場合

勤続年数は、退職金の対象期間と 確定拠出年金の加入期間のうち長い方を基準としつつ、 両方の期間が重複していない期間を加算して計算します。

例 2019年3月会社から退職金1,000万円受給(勤続年数38年)

2019年9月確定拠出年金900万円受給(加入期間15年)

この事例では長い期間=38年、重複していない期間=6ヶ月(2019年4月〜9月)なので、勤続年数は39年となります。

よって、

退職所得控除額:800万円+70万円×(39−20年)=2,130万円

退職所得:(1,900万円−2,130万円)×1/2=0円

つまり、課税対象は0円となります。本ケースでは受け取り時に支払う税金は発生しないということになります。

退職金と確定拠出年金の一時金を異なる年に受け取る場合

確定拠出年金を一時金で受け取る年の「前年以前14年以内」に退職金を受け取っていた場合、勤続年数の重複している期間は含むことはできません。

そして、過去、退職金を受け取ったときに退職所得控除額を使い切っているか、いないかによって退職所得控除の計算方法は異なりますので、受け取るタイミングはきちんと計画的に決めておきましょう!

年金で受け取る場合

続いて分割、年金形式で受け取る場合についてお話しします。“年金受け取りもできますよ”とお話しすると「年金は毎月いくらもらえるのですか?」とご質問を受けます。

それに対する回答は「あなた次第」です。

年金受け取りというと個人年金の様に“毎月いくら”というのをイメージされてしまう方もいるかもしれませんが、確定拠出年金の場合は違います。

年金受け取りを選択した場合でもご自身の運用結果によって年金の受取額は異ります。なお、受け取り年数や回数は運営管理機関によって異なります。

また、60歳以降もリスクのある商品(お金の値動きのある商品)で運用し続ける場合、受け取り額は変動し続けますのでご注意ください。

“もう予定していた金額に達したのでこのまま受取額を確定させたい”という場合にはもちろん元本確保型商品に切り替えることも可能です。

年金に対する課税について

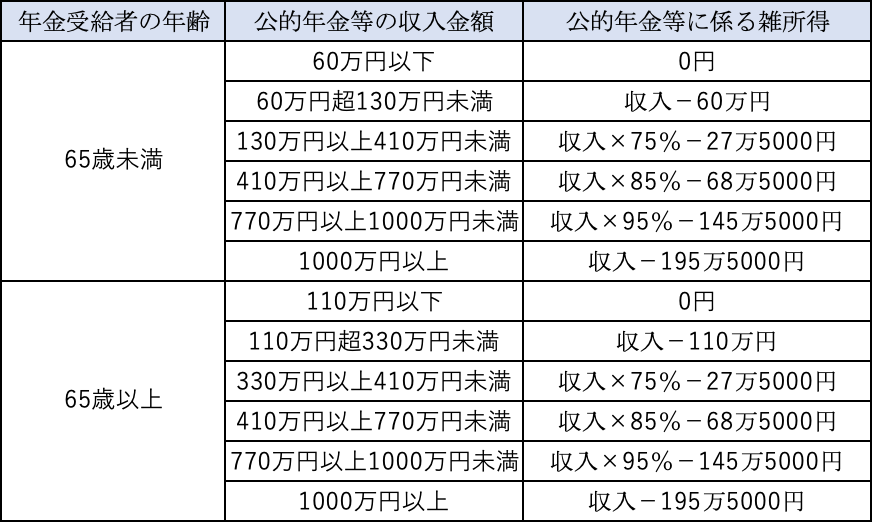

確定拠出年金 を年金で受け取る場合は、国の年金(公的年金)や他の企業年金の受給額と合算し、雑所得として課税対象となります。年金の場合も控除の枠がありますが、年齢と公的年金等の収入金額に応じて異なります。

公的年金等に係る雑所得の計算方法

年金を受け取る方の年齢や公的年金等の収入金額に応じて次の通り、計算します。なお、以下の表は雑所得以外の合計所得金額が1,000万円以下の場合です。

それでは年金で受け取る場合のケーススタディを確認してみましょう。

例 公的年金等を年間360万円を受け取った(60歳)場合(他に雑所得なし)

雑所得:360万円×75%−27万5000円=242万5000円

⇨242万5000円に対して課税されます。

また、税率はその年の所得に応じた税率になり、確定申告が必要です。上記の表を見る限り、年金で受け取る場合、控除の枠におさまる方は少ないかもしれません。

年金で受け取る場合手数料にもご注意を!

年金で受け取る場合、一時金で受け取る時より手数料負担が大きくなります。まず受け取りに関する事務手数料は受け取る都度発生します。これは運営管理機関に関わらず1回あたり400円(税抜)です。一時金であれば1回で済みますが、年金の場合都度発生します。

また、運用に対する手数料も発生します。年金で受け取るということは確定拠出年金のお財布に残したお金は受け取りが完了するまで運用を続けることになります。(金額は運営管理機関によって異なります。)手数料もばかになりませんのでご注意ください。

結論、最適な受け取り方は?

最適な方法は退職金がある・ないや公的年金の金額によっても左右されるため人によって異なりますが、一般的には退職所得控除の枠はかなり大きいため、退職所得控除の枠は目一杯使い切ることをお勧めします。

なお、運営管理機関によっては、一時金と年金を併用することも可能です。その場合は、退職所得控除の枠目一杯まで一時金で受け取り、残りは年金で受け取るということもできますね。

ただ、本日ご紹介した事例はあくまでも平均データでの事例です。お一人おひとり金額も状況も異なりますので、60歳になる前に事前にご自身にあった方法をあらかじめ考えておきましょう。

※本記事に掲載している各種税金の計算方法については2020年5月時点のものです。

弊社では資産運用のサポートをお手伝いしたいと考え、投資教育にも力を入れています。一部無料で動画を公開しておりますのでぜひご覧ください。

また企業型確定拠出年金を導入されている企業の従業員様向けの投資教育もサポートさせていただきます。ご興味のある方はこちらからお問い合わせください。

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |