投資信託を選ぶ際に抑えておきたいポイント

前回のブログでは投資信託を選ぶ際の考え方についてお話ししました。投資信託を購入される際にはきちんとその商品を理解して購入して頂きたいのですが、商品ガイドや実績推移表を見ると文字がびっしり、、、きっと読むのが嫌になる方も多いのではないでしょうか。

今回は投資信託を実際に選ぶ際に最低限確認して頂きたいポイントについてお話ししていきます。

投資信託には手数料がかかります

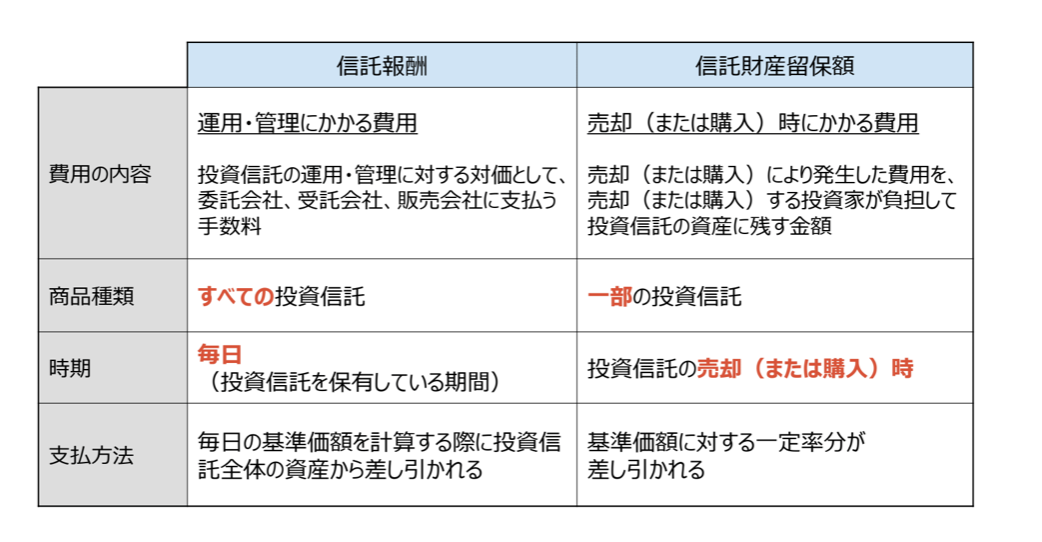

投資信託には手数料がかかることをご存知でしょうか?販売手数料・信託報酬・信託財産留保額の3種類あります。

よくジムの会費に例えられるのですが、販売手数料=入会金、信託報酬=毎月の会費、信託財産留保額=退会手数料とイメージしてください。

ただ、確定拠出年金においては販売手数料がかかるものは基本ありませんので、主に発生する信託報酬と信託財産留保額についてお話しします。

上記のとおり信託報酬は全ての投資信託にかかります。これは皆さんの資産から毎日差し引かれるわけではありません。毎日変動する投資信託のお値段(基準価額)から差し引かれています。

モノの値段を決める際には、原価やその販売会社の利益また費用等を上乗せして決めますよね。それと同じイメージで捉えて頂くと分かりやすいかもしれません。

また、信託財産留保額は商品によっては売却時に発生するものもあります。ただ、確定拠出年金制度に採用されている投資信託商品でこの信託財産留保額が発生する商品は少なくほとんどの商品がかからないです。

投資信託の運用スタイルについて

次に抑えて欲しいのは運用スタイルについてです。皆さん、こんな経験はないですか?

例えば「これから長期的に成長が期待できそうな海外株式に投資する投資信託を選ぼう」と思い、商品一覧を見ると海外株式に投資するものが複数あってどれを選ぼうか迷ってしまった。

もちろん海外といっても運用会社によってどこの国・地域に投資しているかも異なると思いますので、地域や過去の実績をまずは確認してみましょう。

それでも決めきれないなという時には、次に確認して頂きたいのは投資信託の運用スタイルです。

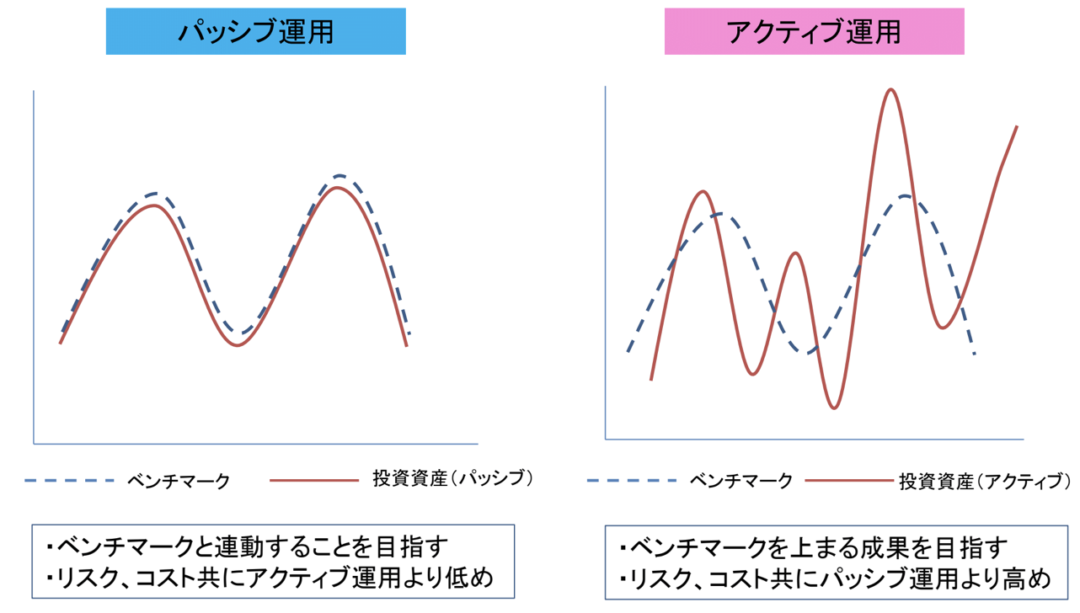

投資信託の運用スタイルは主に2種類、パッシブ運用とアクティブ運用があります。

この運用スタイル、テスト勉強の方法に例えるならば、パッシブ運用=平均点狙い、アクティブ運用=平均点以上を目指します。

パッシブ運用は目標とする指数(ベンチマーク)と同じ動きを目指します。

一方、アクティブ運用はベンチマークを上回る成果を目指すのです。ベンチマークを上回ることを目指すので、投資対象の山をはるのです。山が当たればいいのですが、山を外すと上のグラフのように、平均点を下回ってしまうことがあります。

山をはるとはどういうことかというと、例えば、パッシブの投資信託が数千社の会社に投資しているのに対して、アクティブは数百社と投資対象をぐっと絞っています。(商品によって異なりますので確認してください)

つまり、同じ海外株式に投資する投資信託であったとしてもパッシブ運用とアクティブ運用で比較するとアクティブ運用の方がリスクが大きい、つまり、値動きが大きいと予測できます。

また、パッシブ運用とアクティブ運用にはもう一点違いがあります。

それは手数料です。先ほどお話しした信託報酬について思い出してください。

この信託報酬は全ての投資信託に発生しますが、パッシブ運用は比較的安く、アクティブ運用は高い傾向にあります。この信託報酬は投資信託のお値段(基準価額)から差し引かれるのでしたよね。アクティブ運用は山が当たればいいのですが、山を外した時も手数料は同じなので、なるべく安く抑えたいところです。

だからと言って手数料が安いパッシブ運用が一概にいいとは言い切れません。過去の実績も加味しながら総合的に判断してみてください。

まとめると、まずは前回お伝えしたとおりその投資信託商品に成長が期待できるかどうかを確認しましょう。(例えば海外株式であればその主な地域・国・会社等)

そして、今回お伝えした手数料、運用スタイルも確認し、総合的に判断しましょう。

これまで何度もお伝えしてきているように、確定拠出年金は長期・積立投資になりますので比較的資産を増やして頂きやすい手法になります。

なので、短期的な下落は気にする必要はなかったですよね。とは言っても下落時には「このまま持ち続けて大丈夫かな?、、」と弱気になってしまうかもしれません。そんな時に「私はこういう考えでこの商品を選んだのだ」と納得して自分で選択していれば、自信を持ってゴールまで投資を続けられるかもしれません。

これまでお伝えしてきた通り、判断材料はいくつかありますが、まずは小額からでもいいのではじめてみましょう!

どれか一つに絞る必要もありません。生きた数字を見ること、実体験が今後の資産運用の一番の武器になるはずです。まずは余力の範囲内で初めてみてはいかがでしょうか。

弊社では資産運用のサポートをお手伝いしたいと考え、投資教育にも力を入れています。一部無料で動画を公開しておりますのでぜひご覧ください。

また企業型確定拠出年金を導入されている企業の従業員様向けの投資教育もサポートさせていただきます。ご興味のある方はこちらからお問い合わせください。

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |