そもそも、「控除」ってなに??

企業型DC(マッチング拠出の自己負担分)やiDeCoは掛金が「全額所得控除」と税制メリットがとても高い制度であることは、認知されてきたと思います。では、そもそも確定拠出年金における「控除」とは、どのようなものでしょうか??

控除とは?

私たちが給料で納める税金は、国税と地方税に分けられ、今回は国税の方(主に年末調整で扱われる)所得税について触れていきます。

所得税を計算するうえで、収入金額に対して税金が課されるというわけではありません。所得から、各個人それぞれの事情に配慮した控除を適用し、納税額を算出していきます。

控除とは、「所得や税金から一定の金額を差し引く」と言ういう意味です。

大きくわけて控除には2種類があり、大きく「所得控除」と「税額控除」に分類されます。

・所得控除・・・納税者各個人が一定の要件に当てはまった場合に、収入額全体から控除を引き、その内容に税率をかけて税金の負担を調整するもの。

雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄付金控除(ふるさと納税)、障碍者控除、寡婦控除、ひとり親控除、勤労学生控除、扶養控除、配偶者控除、配偶者特別控除、基礎控除

※項目詳細は、国税庁HPを参照ください

・税額控除…控除額を算出された所得税から差し引くことが出来るもの。

住宅借入金等特別税額控除(住宅ローン控除)、配当控除、外国税額控除、寄附金税額控除(ふるさと納税等)、源泉徴収税額、

※国税庁HP参照

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/shotoku.htm

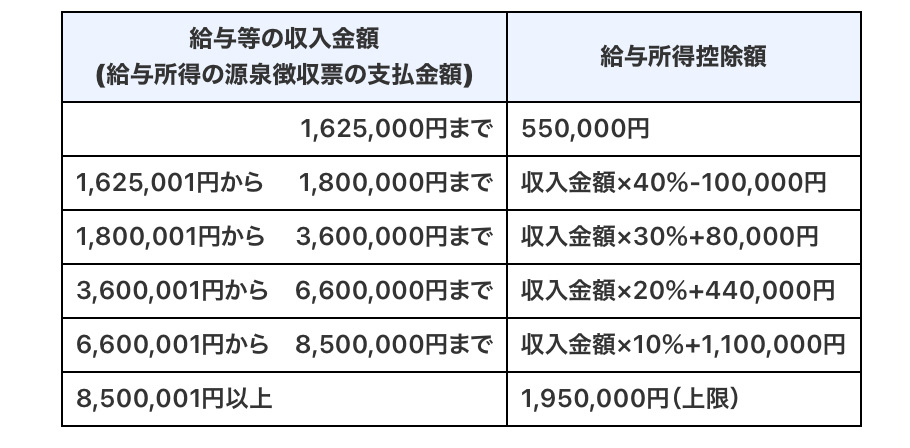

個人によって差し引かれる項目は様々ですが、納税額の計算の流れは以下のとおりです。会社員などの給与所得者は源泉徴収票の支払金額から給与所得控除額(サラリーマンの経費)を差し引いて、所得を計算します。

個人の税金計算

① 収入 - 経費(給与所得控除、公的年金等控除) = 所得

② 所得 - 所得控除(※上記記載の項目) = 課税所得

③ 課税所得 × 税率 = 税額

④ 税額 - 税額控除(住宅ローン控除等) = 納税額

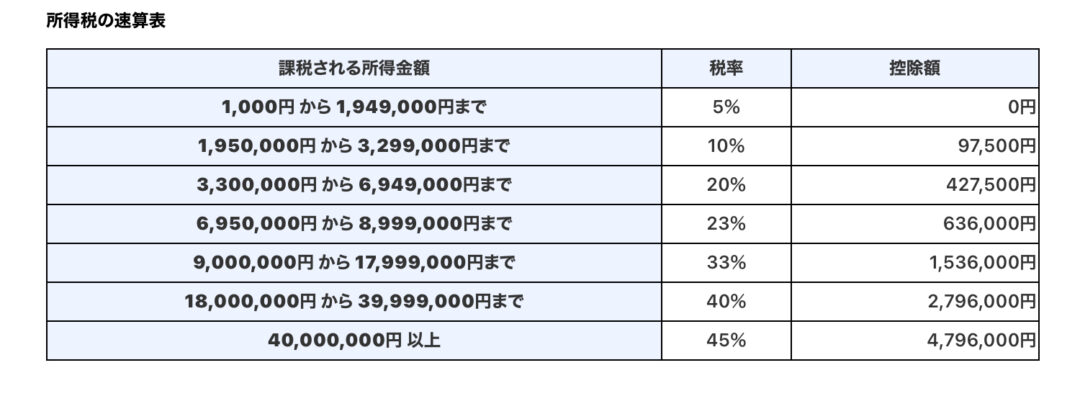

<所得税の速算表>

確定拠出年金の掛金は全額所得控除

確定拠出年金は、税制メリットがとても大きく、自分で拠出した掛金は全額が「所得控除」の対象となります。ですので、所得税と住民税を納税している人は誰でも納税額の負担が少なくなります。

段階的に税率は増えますが所得税の最低税率は5%で、住民税は10%のため、掛金に対して最低でも15%の節税メリットを享受することができると言うことです。

確定拠出年金は「小規模企業共済等掛金控除」に分類され、掛金の全額が所得控除となります。会社員の方は、控除証明書の添付をする事で年末調整の時に簡単に手続きが可能です。

例えば、年収450万円のサラリーマンで確定拠出年金に毎年24万円拠出したの場合、どれくらい税金がお得になるか具体的に見ていきましょう。

●450万円-(450万円×20%+44万円)=316万円

課税される所得金額は316万円で、上記の所得税の速算表から所得税率は10%が適用されることが分かります。住民税は一律10%ですので、所得税10%と住民税10%の税金が軽減される事となります。

●24万円(掛金)×20%(所得税10%+住民税10%)=4.8万円

<給与所得の金額算出と給与所得控除額>

企業型DCのマッチング拠出や、iDeCoは税金の負担を軽くしながら資産形成ができとてもメリットの高い制度です。拠出をして軽減された税金は、さらに資産運用をすると、将来の資産を増やす効果が期待できそうです。

▼企業型確定拠出年金に関するお問い合わせはこちらから

弊社では資産運用のサポートをお手伝いしたいと考え、投資教育にも力を入れています。

動画を公開しておりますのでぜひご覧ください。

FDCJチャンネルはこちら▼▼

「10年後、確実に差がつく! 資産運用の王道」

2024年から始まった新NISA制度、確定拠出年金の拡充。

日本の資産運用は今、大きな転換点を迎えています。

本書が提案するのは、一攫千金を狙う投機でも、難解な知識が必要な特別な投資法でもありません。

「王道資産運用」――世界経済の成長に広く乗り、

制度を活用しながら時間を味方にする長期投資です。

金融教育とアドバイザーとして、何千人もの資産形成を支援してきた経験から導かれた王道のステップを、本書ではわかりやすく解説します。

- 投資への恐怖心をどう乗り越えるか

- 投資信託の正しい選び方

- メディアや人間の心理が投資を妨げる理由

- 積立投資とライフプランの仕組み化

- 新NISA・iDeCoをどう使いこなすか

- そして「資産を引き継ぐ」という新しい視点……etc.

投資は「義務」ではなく「希望」。

未来を自らデザインするための手段です。

本書を読み終える頃には、「投資は特別なことではなかった」と実感できるはずです。

この一冊を読んで進む一歩が、あなたの未来を確実に変えていきます。

************************************

企業型確定拠出年金の導入・継続投資教育は当社にお任せください。

東京、大阪、名古屋、他全国でのご対応が可能でございます。

************************************

株式会社Financial DC Japan 代表取締役社長岩崎陽介の書籍、『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)絶賛発売中!

- ★発売後たった2週間で重版決定!

- ★丸善丸の内本店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月7日~4月13日調べ)

- ★ブックファースト新宿店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月10日~4月16日調べ)

- ★星野書店近鉄パッセ店・週間ランキング 1位(2022年4月10日~4月16日調べ)

- ★紀伊國屋書店梅田本店のビジネス書部門・週間ビジネス書ランキング1位(2022年4月11日~4月17日調べ)

- ★三省堂書店名古屋本店ビジネス書部門・週間ビジネス書ランキング1位(2022年4月17日~4月23日調べ)

- ★『ダイヤモンド・オンライン』掲載!

(記事はコチラ → 元野村證券トップ営業マンが教える、社員が得する「最強の企業年金制度」とは)

Amazonから注文ができます! → ご注文フォーム

株式会社Financial DC Japanのセミナーを動画でご覧いただけます!

詳しくはリンクよりご確認ください。

【王道資産運用丸わかりセミナー】

https://fdcj.official.ec/items/88453475

【NISAサポート/iDeCoサポート説明会動画】

https://fdcj.official.ec/items/89343225