プロがあまり教えたくない、年利15%以上の貯金術

銀行の利子が0.01%くらいというのは皆さん当たり前にご存じだと思いますが、今日はもっとお得に貯金していく裏技をFDCJがお伝えします。

「え?そんなワザあるの?」と思った方は今日はとてもお得なお話だと思います。

なぜお得かというと、投資の話ではなく、ただ貯金をする話だからなのです。

1.どのくらいお得なの?

まず、その制度は年収400万の会社員が積み立てをした場合、年利は約15%くらいになります。

条件が合うと、利率はもっと大きくなります。

いやいやいや、絶対信じられない。という方もいらっしゃるとは思いますが、これは日本の推奨する「確定拠出年金」という制度で実現できます。

2.確定拠出年金は、年金の加入者なら加入可能。

「個人型確定拠出年金」通称iDeCo(イデコ)という制度があるのをご存じでしょうか。この制度は国が国民の老後資金の積み立てのために用意した制度となっています。国が老後資金を国民に積み立ててほしいから、他の金融商品よりも優遇されているのです。

この確定拠出年金の商品には、「元本確保」という商品があります。この元本確保という商品は名前が難しいだけで、いわば「定期預金」という言葉で表せば、難しくはありません。

制度は一緒なのですが、金融機関ごとに多少商品が変わるため「元本確保」や「元本保証」という言葉で表現しているというイメージです。

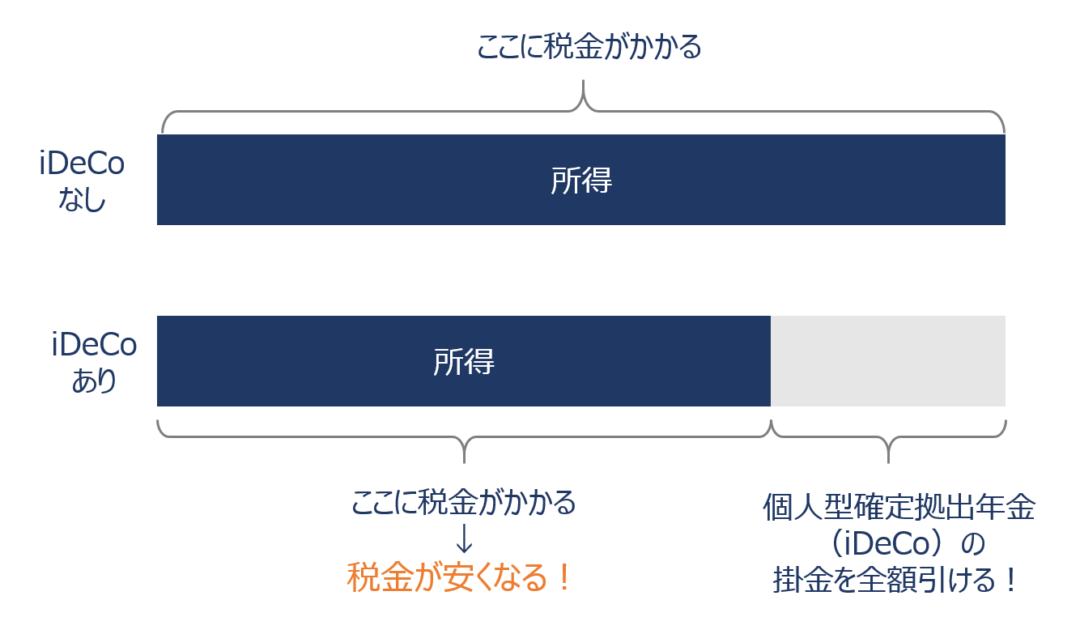

3.掛け金が全額所得控除になるので、その分税金がお得に

先ほど、定期預金の商品がある年金ということを書きましたが、この制度、老後の60歳まで引き出せない貯金箱にお金を移し替えるのが目的で、その貯金箱に入れる代わりに、税金の計算の時の額を減らすことができるのです。

それが、「全額所得控除」というもの。

所得控除というのはあまりなじみの無い言葉だと思いますが、年末調整でよく生命保険料を申請していると思いますが、同じような立ち位置のお金を「確定拠出年金」で作れることになります。

4.すなわち、ずっと銀行に貯金しているお金があるのなら、iDeCoに移した方がいい。

確定拠出年金には、「企業型」と「個人型」があります。お勤め先にこの制度が無ければ、自分で「個人型」に加入することができます。

掛金と言って、毎年お金を確定拠出年金に移すのは上限額の設定があるので、会社員の方でしたら276,000円が上限となります。一部企業型は660,000円できる制度もあります。

この額、一般的なNISAよりも少ない額なのです。それでも年収400万の方が276,000円を毎年銀行の預け先を変えるだけで40,000円の税金の還付を受けられるのです。

NISAより優遇が大きいiDeCoと覚えておいてください。

5.どんな投資にも負けない「節税」を利用する

この制度を使えば年利15%を実現できちゃうワケですね。とってもお得です。この制度を使わないなんて、もったいなさすぎる…

そんな筆者は26歳からずっと「個人型確定拠出年金」でとてもお得な10年間を過ごしております。一部紹介しますが、例えば保育料の算定額を下げてくれて保育料が月7,000円になったこともあります。月1万の節約は驚きでした。

年利15%どころではないですね。年利50%以上です。

毎月の拠出は自分でコントロールできますし、所得が多くなりそうなときは老後の確定拠出年金口座に移動。節税対策として利用する。

こんな風にお得な貯金を使っています。投資はマイナスになるかもしれませんが、貯金なら、銀行のお金がマイナスになることはありません。

手数料はかかりますが、それが気にならないくらいの節税額になります。

以前大きな投資のセミナーで、ある有名な投資会社の幹部の方が最後にボソッと、「私は投資せず確定拠出年金だけやっています」という話をしていたのを私は聞き逃していません。そのくらい、この制度はお得な制度なのです。

6.どこの金融機関を選べばいいの?

これもよくある質問ですが、手数料や商品の充実度で行けば、SBI証券のセレクトプランがおススメになります。

なかなかお金が貯められないという方は、絶対やった方がいい制度です。手続きは少し大変ですが、やるだけの価値がありますので、是非どうぞ。

※資料請求は5分ほどで完了します

代表 岩崎陽介のYouTubeチャンネル

YouTubeでの情報発信もおこなっております。ぜひフォローください。

著書

10年後、確実に差がつく!資産運用の王道

出版社:きずな出版

| 第1章 | なぜ「投資は怖い」と思ってしまうのか? ─ 投機との違いを知れば、見え方が変わる |

|---|---|

| 第2章 | 株式の"本当の強さ"とは? ─ 長期投資という王道 |

| 第3章 | 「世界の成長」に乗る方法 - 初心者でもできる、利益を生み出す投資信託の選び方 |

| 第4章 | 「王道」を遠ざける3つの罠 - 誘惑・メディア・脳のクセを乗り越えるために |

| 第5章 | ナビゲーターと歩む"資産形成の旅" - 迷わず続けるための最良の選択 |

| 第6章 | 安心して続けられる投資の仕組み - ドル・コスト平均法の力 |

| 第7章 | 「人生設計が運用を支える」 - ライフプランと資金戦略で“ブレない投資”をつくる |

| 第8章 | NISAとiDeCoを味方につける! - "税制メリット"でかしこく資産をふやす方法 |

| 第9章 | 資産運用は“老後”で終わらない - 次の世代まで活かす「王道」の続け方 |

累計1万部突破頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか

出版社:青春出版社

| プロローグ | 社長が知らないと損をする「最強の資産形成制度」を知っていますか |

|---|---|

| 第1章 | 頭のいい会社は企業型確定拠出年金をはじめている |

| 第2章 | 戦略的導入で「企業経営」はこう変わる |

| 第3章 | さあ、はじめよう!事前準備はこれだけ |

| 第4章 | 「金融教育」で会社の業績がさらにアップ! |

| エピローグ | 確定拠出年金で日本を金融先進国へ |

| 導入事例 |

役員報酬の節税対策のために導入した医療法人 求職者や従業員のニーズに対応するため導入を決めたITベンチャー 福利厚生を充実させて他社と差別化し、いい人材を確保するために導入した建設会社 経営者自身の退職金拡充策として導入した税理士法人 従業員満足度を高める施策の一つとして導入した学校法人 「若い世代が働きやすい会社」になるために中退共との併用で導入した和菓子メーカー 「掛金を払う余裕がない」が、退職金制度に代わるものとして導入した税理士法人 従業員の金融リテラシー向上のために導入したNPO法人 自立した従業員育成のために導入したITベンチャー |

| 付録 | 確定拠出年金の法改正まとめ ― 押さえておきたい2022年度法改正 3つのポイント |